26/05/2026

26/05/2026

894 người xem

894 người xem

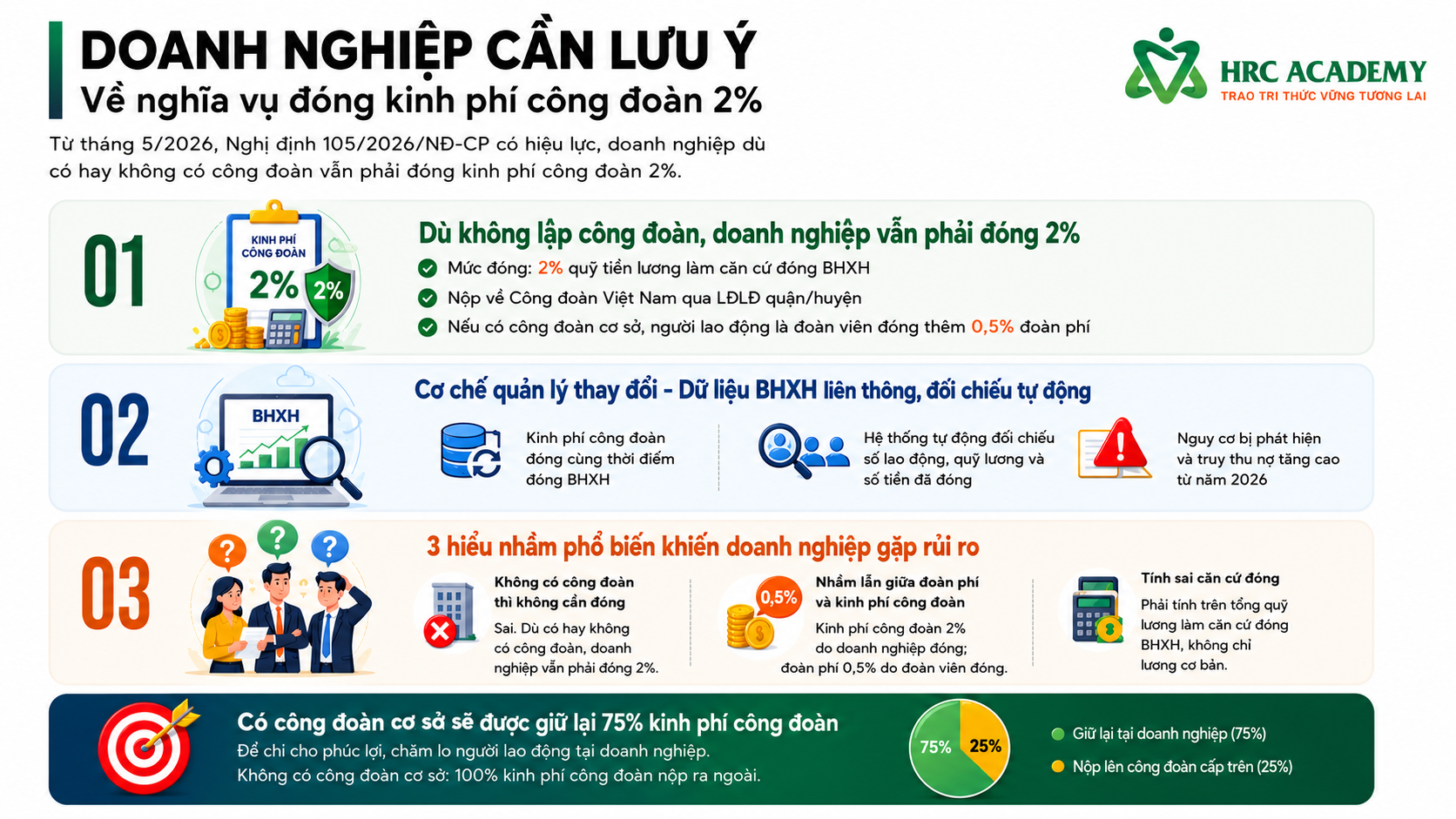

Từ tháng 5/2026, khi Nghị định 105/2026/NĐ-CP hướng dẫn Luật Công đoàn 2024 chính thức có hiệu lực, nhiều doanh nghiệp Việt Nam, đặc biệt là khối doanh nghiệp nhỏ và vừa (SMEs), bắt đầu quan tâm hơn đến nghĩa vụ đóng kinh phí công đoàn. Điểm khiến nhiều chủ doanh nghiệp bất ngờ là dù không thành lập công đoàn cơ sở, doanh nghiệp vẫn phải đóng kinh phí công đoàn với mức 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội.

Trong bối cảnh dữ liệu BHXH ngày càng được số hóa và liên thông, việc chậm đóng, đóng thiếu hoặc chưa từng thực hiện nghĩa vụ này có thể khiến doanh nghiệp đối mặt với nguy cơ truy thu kéo dài nhiều năm, phát sinh lãi chậm nộp và áp lực lớn về dòng tiền.

Theo ông Nguyễn Thúc Khoa (CMA Aust, CPIA, CGBA), nhà sáng lập ERIC Capital, điều doanh nghiệp cần hiểu rõ là đây không phải quy định mới hoàn toàn, mà là sự thay đổi mạnh về cơ chế thực thi và quản lý dữ liệu.

Một trong những hiểu nhầm phổ biến nhất hiện nay là nhiều doanh nghiệp cho rằng nghĩa vụ đóng kinh phí công đoàn chỉ mới xuất hiện từ năm 2026. Trên thực tế, quy định này đã tồn tại hơn 12 năm.

Từ Nghị định 191/2013/NĐ-CP, doanh nghiệp đã có trách nhiệm đóng kinh phí công đoàn với mức 2% quỹ tiền lương làm căn cứ đóng BHXH cho người lao động, bất kể doanh nghiệp có thành lập công đoàn cơ sở hay không.

Tuy nhiên, trong suốt nhiều năm qua, việc thực thi quy định này chưa thực sự chặt chẽ. Nhiều doanh nghiệp SMEs gần như không nhận được yêu cầu rà soát hoặc thu trực tiếp từ công đoàn cấp trên nên đã bỏ sót nghĩa vụ trong thời gian dài mà không bị xử lý.

Điểm thay đổi lớn nhất của Nghị định 105/2026/NĐ-CP nằm ở việc đồng bộ thời điểm đóng kinh phí công đoàn với thời điểm đóng BHXH. Khi hệ thống dữ liệu BHXH đã số hóa và liên thông, cơ quan quản lý có thể dễ dàng đối chiếu số lao động tham gia BHXH, quỹ lương đóng BHXH và số tiền kinh phí công đoàn doanh nghiệp đã thực hiện.

Điều này đồng nghĩa với việc doanh nghiệp khó có thể “bỏ quên” khoản đóng 2% như trước đây.

Theo quy định mới, doanh nghiệp không bắt buộc phải thành lập công đoàn cơ sở. Tuy nhiên, việc không có công đoàn không đồng nghĩa với việc được miễn nghĩa vụ tài chính công đoàn.

Cụ thể, mọi doanh nghiệp sử dụng lao động theo quy định pháp luật lao động đều phải đóng kinh phí công đoàn bằng 2% quỹ tiền lương làm căn cứ đóng BHXH.

Khoản tiền này sẽ được nộp về hệ thống Công đoàn Việt Nam thông qua Liên đoàn Lao động cấp quận, huyện hoặc đơn vị được phân công quản lý.

Đối với doanh nghiệp có công đoàn cơ sở, ngoài khoản kinh phí công đoàn 2% do doanh nghiệp đóng, đoàn viên công đoàn còn phải đóng thêm đoàn phí công đoàn với mức 0,5% tiền lương làm căn cứ đóng BHXH theo quy định hiện hành.

Đây là hai khoản hoàn toàn khác nhau nhưng đang bị rất nhiều doanh nghiệp nhầm lẫn.

Trước đây, việc quản lý kinh phí công đoàn chủ yếu mang tính thủ công. Công đoàn cấp trên phải chủ động liên hệ, rà soát hoặc kiểm tra doanh nghiệp để yêu cầu đóng kinh phí công đoàn.

Tuy nhiên, từ năm 2026 trở đi, cơ chế này thay đổi theo hướng số hóa toàn diện.

Khi dữ liệu BHXH được kết nối đồng bộ, hệ thống hoàn toàn có thể tự động xác định:

Điều này khiến nguy cơ doanh nghiệp bị phát hiện vi phạm tăng cao hơn rất nhiều so với trước đây.

Theo các chuyên gia, rủi ro lớn nhất hiện nay không nằm ở việc bị xử phạt ngay lập tức, mà nằm ở khoản nợ âm thầm tích lũy trong nhiều năm. Khi bị rà soát đồng loạt, doanh nghiệp có thể phải truy đóng số tiền rất lớn kèm theo lãi phát sinh.

Trong bối cảnh kinh tế còn nhiều biến động, đây là áp lực tài chính không nhỏ đối với các SMEs.

Một vấn đề đáng chú ý là Nghị định 105/2026/NĐ-CP không quy định cơ chế miễn truy thu đối với các khoản kinh phí công đoàn chưa đóng trước ngày nghị định có hiệu lực.

Điều này đồng nghĩa:

Với những doanh nghiệp đã nhiều năm chưa thực hiện nghĩa vụ công đoàn, tổng số tiền truy thu có thể lên tới hàng trăm triệu hoặc hàng tỷ đồng tùy quy mô nhân sự.

Theo các chuyên gia tài chính – nhân sự, thay vì chờ thanh kiểm tra hoặc bị cơ quan chức năng phát hiện, doanh nghiệp nên chủ động rà soát lại tình trạng đóng kinh phí công đoàn của mình.

Việc chủ động làm việc với Liên đoàn Lao động địa phương thường giúp doanh nghiệp có cơ hội thương lượng phương án xử lý phù hợp hơn, giảm áp lực và hạn chế phát sinh tranh chấp về sau.

Đây là hiểu nhầm phổ biến nhất ở các doanh nghiệp nhỏ và vừa.

Nhiều chủ doanh nghiệp cho rằng chỉ khi thành lập công đoàn cơ sở mới phát sinh nghĩa vụ tài chính công đoàn. Thực tế hoàn toàn ngược lại.

Theo Luật Công đoàn và các nghị định hướng dẫn, nghĩa vụ đóng kinh phí công đoàn 2% là nghĩa vụ bắt buộc của doanh nghiệp sử dụng lao động, không phụ thuộc vào việc doanh nghiệp có công đoàn cơ sở hay không.

Nếu không có công đoàn cơ sở, doanh nghiệp vẫn phải nộp toàn bộ khoản này cho công đoàn cấp trên trực tiếp quản lý.

Việc không nắm rõ quy định khiến nhiều SMEs bỏ sót nghĩa vụ trong nhiều năm liên tiếp mà không hề biết mình đang vi phạm.

Rất nhiều kế toán doanh nghiệp hiện nay vẫn đang nhầm lẫn giữa hai khoản:

Trong đó:

Kinh phí công đoàn là khoản bắt buộc do doanh nghiệp đóng.

Đoàn phí công đoàn là khoản do người lao động là đoàn viên công đoàn đóng khi tham gia công đoàn cơ sở.

Việc nhầm lẫn giữa hai khoản này dẫn tới tình trạng:

Đây là lỗi dễ khiến doanh nghiệp bị truy thu và xử phạt trong quá trình thanh tra lao động hoặc đối chiếu dữ liệu BHXH.

Một lỗi rất phổ biến khác là doanh nghiệp chỉ tính kinh phí công đoàn dựa trên lương cơ bản.

Trong khi đó, theo quy định, kinh phí công đoàn phải được tính trên tổng quỹ tiền lương làm căn cứ đóng BHXH.

Điều này bao gồm nhiều khoản phụ cấp và thu nhập bổ sung nếu thuộc diện phải tính đóng BHXH theo quy định pháp luật.

Nếu doanh nghiệp:

thì đều có nguy cơ bị xác định là đóng thiếu kinh phí công đoàn.

Khi dữ liệu BHXH được liên thông tự động, các sai lệch này rất dễ bị phát hiện thông qua hệ thống đối chiếu.

Đây là câu hỏi được rất nhiều doanh nghiệp đặt ra sau khi quy định mới có hiệu lực.

Theo phân tích của nhiều chuyên gia, với doanh nghiệp có quy mô từ 30 lao động trở lên, việc thành lập công đoàn cơ sở thường mang lại lợi ích kinh tế rõ ràng hơn.

Lý do nằm ở cơ chế phân bổ kinh phí công đoàn.

Nếu doanh nghiệp có công đoàn cơ sở:

Khoản tiền giữ lại có thể được sử dụng cho các hoạt động phúc lợi nội bộ như:

Ngược lại, nếu doanh nghiệp không có công đoàn cơ sở, toàn bộ 2% kinh phí công đoàn sẽ được nộp ra ngoài.

Giả sử doanh nghiệp có:

Khi đó:

Nếu không thành lập công đoàn cơ sở:

Nếu có công đoàn cơ sở:

Đây là lý do ngày càng nhiều doanh nghiệp bắt đầu cân nhắc lại vai trò của công đoàn cơ sở trong chiến lược nhân sự và văn hóa nội bộ.

Nhiều doanh nghiệp lo ngại rằng việc thành lập công đoàn sẽ làm tăng thủ tục hành chính hoặc phát sinh thêm bộ máy nhân sự.

Tuy nhiên, trên thực tế, công đoàn cơ sở không yêu cầu doanh nghiệp phải tuyển thêm nhân sự chuyên trách.

Ban chấp hành công đoàn thường là người lao động kiêm nhiệm và được hỗ trợ phụ cấp từ chính nguồn kinh phí công đoàn giữ lại.

Đối với doanh nghiệp quy mô vừa, chi phí vận hành thực tế của công đoàn cơ sở thường không quá lớn so với giá trị phúc lợi và sự gắn kết nội bộ mang lại.

Nếu được vận hành đúng cách, công đoàn cơ sở còn có thể trở thành công cụ hỗ trợ doanh nghiệp:

Trong bối cảnh quy định mới bắt đầu siết chặt cơ chế thực thi, doanh nghiệp nên chủ động rà soát sớm thay vì chờ bị thanh kiểm tra.

Một số việc cần ưu tiên gồm:

Doanh nghiệp cần kiểm tra:

Do dữ liệu công đoàn sẽ đối chiếu trực tiếp với dữ liệu BHXH, doanh nghiệp cần đảm bảo:

Trong trường hợp phát hiện tồn tại nghĩa vụ chưa hoàn thành, doanh nghiệp nên chủ động liên hệ công đoàn cấp quận/huyện để:

Việc chủ động thường giúp doanh nghiệp giảm áp lực hơn so với trường hợp bị phát hiện thông qua thanh kiểm tra.

Với doanh nghiệp có quy mô nhân sự tương đối lớn, việc thành lập công đoàn cơ sở có thể mang lại lợi ích dài hạn cả về tài chính lẫn quản trị nhân sự.

Nghị định 105/2026/NĐ-CP cho thấy xu hướng quản lý lao động tại Việt Nam đang chuyển mạnh sang mô hình dữ liệu số và liên thông tự động.

Không chỉ kinh phí công đoàn, nhiều nghĩa vụ khác của doanh nghiệp như:

đều đang dần được kết nối dữ liệu giữa các cơ quan quản lý.

Điều này đồng nghĩa với việc các sai sót trước đây từng khó phát hiện nay sẽ ngày càng minh bạch hơn.

Doanh nghiệp không chỉ cần “đóng đúng” mà còn phải “quản trị dữ liệu đúng”.

Việc doanh nghiệp không thành lập công đoàn vẫn phải đóng quỹ công đoàn 2% không phải quy định mới, nhưng Nghị định 105/2026/NĐ-CP đang thay đổi hoàn toàn cách thức thực thi thông qua cơ chế số hóa và liên thông dữ liệu BHXH.

Trong giai đoạn tới, các SMEs sẽ là nhóm chịu tác động lớn nhất nếu chưa từng rà soát hoặc thực hiện đầy đủ nghĩa vụ này.

Ba hiểu nhầm phổ biến gồm:

đều có thể khiến doanh nghiệp đối mặt với nguy cơ truy thu và áp lực tài chính lớn trong tương lai.

Trong bối cảnh pháp lý ngày càng siết chặt và dữ liệu quản lý ngày càng minh bạch, việc chủ động rà soát, chuẩn hóa hệ thống nhân sự – tiền lương và hiểu đúng quy định sẽ là yếu tố quan trọng giúp doanh nghiệp giảm thiểu rủi ro và phát triển bền vững.

Bình luận

ĐĂNG KÝ NHẬN TÀI LIỆU BIỂU MẪU

bài viết mới nhất

13/07/2026

10 người xem

06/07/2026

87 người xem

03/07/2026

110 người xem

bài viết được xem nhiều

11/03/2023

12305 người xem

11/08/2024

8729 người xem

14/09/2024

7336 người xem

bài viết liên quan

13/07/2026

10 người xem

03/07/2026

110 người xem

Đăng ký

Đăng ký Đăng nhập

Đăng nhập

![[MASTER CLASS #1] HƯỚNG DẪN XÂY DỰNG QUY CHẾ LƯƠNG CHUẨN PHÁP LÝ TỪ TUÂN THỦ PHÁP LUẬT ĐẾN CÔNG CỤ QUẢN TRỊ NHÂN SỰ HIỆU QUẢ](uploads/thumbs/150x0/master-class-web-0807.png "[MASTER CLASS #1] HƯỚNG DẪN XÂY DỰNG QUY CHẾ LƯƠNG CHUẨN PHÁP LÝ TỪ TUÂN THỦ PHÁP LUẬT ĐẾN CÔNG CỤ QUẢN TRỊ NHÂN SỰ HIỆU QUẢ")

HƯỚNG DẪN XÂY DỰNG HỆ THỐNG CHỈ TIÊU ĐO LƯỜNG KPIs TẠI TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM – VIETNAM AIRLINES")

.")